Årsrapport for SDØE og Petoro 2012

Innhold  | |||

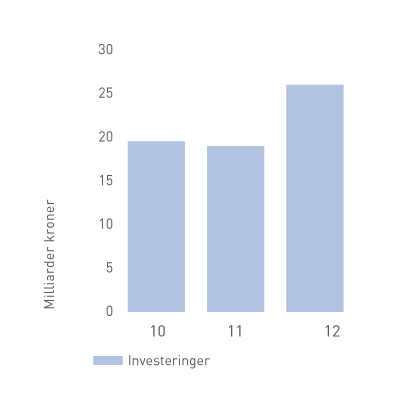

FremtidsutsikterNorsk sokkel er i betydelig endring. Fremtiden for SDØE-porteføljen er avhengig av utviklingen av de modne oljefeltene, utvikling i gassmarkedet og utviklingen i nye leteområder. Prognosen for produksjonsutvikling for SDØE-porteføljen viser vesentlig fall i produksjonen etter 2020, til tross for store funn i 2011 og 2012. Funnene av Johan Sverdrup-feltet og Skrugard / Havis har skapt optimisme og ny giv, både i modne deler av norsk sokkel og i Barentshavet. Alle Petoros funn i 2012 var oljefunn. Interessen for tildelinger i Barentshavet har vært stor. Petoro er opptatt av at det etableres en klar områdestrategi som grunnlag for fremtidig leting og utbygging og utvikling av olje- og gassinfrastruktur i dette området. Realisering av gassrørledningen Polarled kan også gi økte insentiver for leting i Norskehavet. Det er betydelige gjenværende reserver i eksisterende felt. Dette understreker betydningen av de eksisterende feltene. Det er derfor viktig at partnerskapet i de store, modne feltene er i stand til å realisere dette potensialet. INVESTERINGER | Økte reserver, effektiv anvendelse av nye teknologiløsninger og nye arbeidsprosesser kombinert med høye oljepriser har over en lengre periode bidratt til å forlenge levetiden til flere store oljefelt. Oljeproduksjonen faller betydelig for hvert år, og trenden forsterkes ved stadig lavere boretakt og færre brønner per år. Den økte levetid krever økte investeringer i infrastrukturen for å opprettholde funksjonalitet og teknisk integritet. Investeringer i brønner er høyere enn antatt på grunn av sterk kostnadsutvikling og behov for flere brønner enn antatt. Investeringsbeslutningene utfordres imidlertid av usikkerhet i gjenværende reservegrunnlag. Utfordringene er komplekse, og det er en stor og krevende oppgave å realisere reservepotensialet i de store feltene. Styret understreker viktigheten av at Petoro styrker arbeidet med å prioritere de modne feltene på norsk sokkel. Statoil er den dominerende aktøren på norsk sokkel og opererer om lag 80 prosent av produksjonen i SDØE-porteføljen. Det betyr at de valg Statoil gjør, har stor betydning for den videre utviklingen på sokkelen og for SDØE. “Fast track”- utbygginger av mindre oljefelt er et virkemiddel som har brutt trenden i forhold til ledetid av nye utbygginger. På den annen side er det høye aktivitetsnivået på norsk sokkel kostnadsdrivende. Dette kan utfordre lønnsomheten i nye utbygginger. | Petoro skal bidra til økt verdiskaping, og prioriterer å arbeide innenfor områder der verdipotensialet og selskapets påvirkningskraft er størst. Dette oppnås gjennom målrettet bruk av tildelte midler til selvstendige studier og vurderinger, og til å støtte og utfordre operatørene. I forretningsmessige saker ivaretar Petoro statens interesser i forholdet til andre selskaper og deres prioriteringer. Gjennom en målrettet oppbygging av egen kompetanse og kapasitet, samt god prioritering fyller Petoro denne rollen innenfor de bevilgninger som selskapet tildeles gjennom statsbudsjettet. Styret forventer en relativt høy, men varierende oljepris for 2013. Prisen balanseres av usikkerhet på tilbudssiden knyttet til relativt lav reservekapasitet og vedvarende uro i Midtøsten, samt usikker etterspørsel knyttet til utviklingen i verdensøkonomien. Produksjonen fra SDØEs portefølje er forventet å holde seg over en million fat o.e. per dag de kommende årene, med en ytterligere vridning fra olje til gass. Strukturelle endringer i gassmarkedene og økt tilgang på LNG i tillegg til svakere etterspørsel, har ført til reduksjon i prisnivået for gass i forhold til olje. Den økonomiske situasjonen i Europa forventes å føre til fortsatt svakere etterspørsel etter gass i det europeiske markedet. Det er også stor usikkerhet knyttet til tilbudet av LNG til Europa fordi dette er avhengig av etterspørselen fra Asia. Samlet er det stor usikkerhet rundt utviklingen av markedsbalansen for gass i Europa. I tillegg er det på lengre sikt usikkerhet knyttet til gassens rolle i det fremtidige europeiske energibildet. Dette gjelder spesielt i kraftsektoren, som følge av pågående prosesser innenfor EU på det energi- og klimapolitiske området. | |