Petoro er forvalter av Statens direkte økonomiske engasjement (SDØE), som representerer om lag en tredjedel av Norges samlede olje- og gassreserver. Selskapets hovedmål er å skape størst mulig økonomiske verdier fra SDØE-porteføljen.

SDØE-ordningen ble opprettet i 1985. Ordningen innebærer at staten deltar som direkte investor i petroleumsvirksomheten på norsk sokkel slik at staten får inntekter og utgifter forbundet med SDØEs andeler. Petoro opptrer som rettighetshaver for statens andeler i utvinningstillatelser, felt, rørledninger og landanlegg, og skal ivareta porteføljen på et forretningsmessig grunnlag. Petoro bidro som forvalter av SDØE med en kontantstrøm på 87 milliarder kroner i 2017, en betydelig del av statens totale inntekter fra petroleumsvirksomheten.

Utviklingstrekk i omgivelsene

De siste årene har olje- og gassindustrien gjennomgått store endringer, også på norsk sokkel. Lave priser og økt usikkerhet knyttet til etterspørsel og tilbud av olje og gass på lengre sikt har tydeliggjort behovet for effektivisering og omstilling. I denne situasjonen har industrien og aktørene på relativt kort tid klart å redusere kostnadene betydelig og dermed økt konkurransekraften på den norske kontinentalsokkel.

2017 var første året siden finanskrisen at økonomien i alle verdensdeler opplevde vekst. Ved inngangen til 2018 er sentrale økonomiske nøkkeltall bedre enn på mange år, og samlet global økonomisk vekst overrasket positivt i 2017 med hele 3,7 prosent.

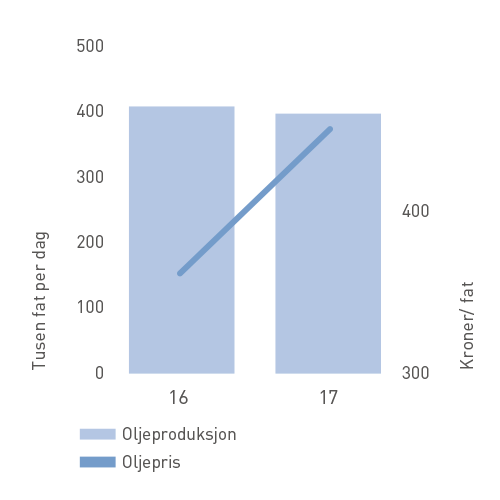

Etter en periode med overforsyning har det i løpet av 2017 vært en rebalansering av oljemarkedet. Dette er godt hjulpet av bred global etterspørselsvekst, som med 1,8 millioner fat per dag var den sterkeste siden 2010. På tilbudssiden opprettholdt OPEC kuttavtalen på 1,2 millioner fat per dag gjennom året, og i november 2017 ble den besluttet videreført ut 2018. Amerikansk skiferoljeproduksjon er igjen i vekst, og omfanget av skiferolje sammen med geopolitisk uro i Midtøsten er sentrale usikkerhetsfaktorer for oljeprisens videre utvikling. Oljeprisen startet året på rundt 55 dollar per fat, men falt jevnt mot sommeren og nådde et bunnpunkt for året på 44 dollar per fat i midten av juni. Prisen styrket seg ut over året og endte i slutten av året på 66 dollar per fat. Gjennomsnittlig realisert oljepris for SDØE ble 449 kroner per fat, 88 kroner høyere enn i 2016. Målt i dollar per fat var gjennomsnittsprisen 54,2 i 2017 mot 43,1 i 2016.

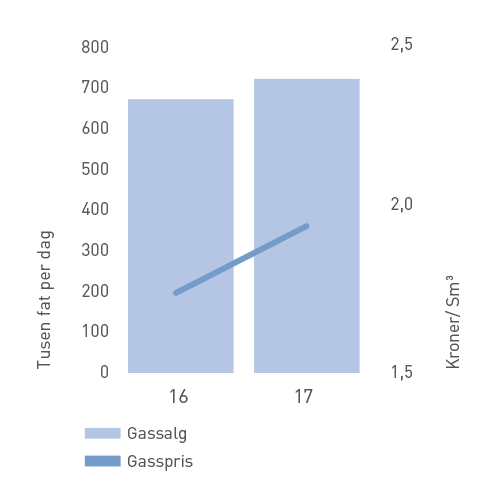

Europeisk gassetterspørsel fortsatte den gode utviklingen fra 2016 og vokste med om lag 5 prosent i 2017. Noe av veksten tilskrives faktorer som kaldere og tørrere værforhold i Europa. Det har imidlertid også vært mer strukturell vekst i etterspørselen fra kraftsektoren drevet av høyere kullpriser og at kullkraftverk har blitt faset ut. Samtidig som både norsk og russisk gasseksport til Europa nådde nye rekordnivåer i 2017, var også LNG-importen på sitt høyeste på 5 år. Dette reflekterer fallende europeisk egenproduksjon, som kombinert med produksjonsrestriksjoner på Groningenfeltet økte Europas importbehov. Gassprisene i 2017 hadde sesongmessig fall mot sommeren og markant styrking igjen mot vinteren. Gjennomsnittlig oppnådd gasspris for porteføljen ble 1,72 kroner per Sm³ mot 1,62 kroner per Sm³ i 2016.

Klimaavtalen fra Paris synes å stå sterkt, også etter USAs avgjørelse om å trekke seg fra avtalen. Implementeringen av Parisavtalen er utfordrende for flere land, noe diskusjonene i spesielt EU og flere medlemsland bærer vitnesbyrd om. Tyskland har tatt en rolle som foregangsland med hensyn til klima og fornybar energi, men vil sannsynligvis ikke nå klimamålene for 2020. I Storbritannia har fornybar energi og gass erstattet kull og bidratt til betydelige utslippsreduksjoner. Ytterligere reduksjoner vil kreve stor og kostbar innsats innenfor transport og oppvarming. På tross av ulike utfordringer er de langsiktige mål og ambisjoner uendret.

Petroleumsnæringen i Norge har fulgt opp de nasjonale klimamålene gjennom etablering av veikart frem mot 2030 og 2050 for reduksjon av utslipp. Målet er å gjennomføre CO2-reduserende tiltak tilsvarende 2,5 millioner tonn per år fra 2020 til 2030 gjennom lavutslippsløsninger i nye prosjekter og energieffektivisering i eksisterende anlegg.

Situasjonen med økt usikkerhet i fremtidige produktpriser krever økonomisk robusthet knyttet til investeringsbeslutninger. Dette fører til at tiltak for utvikling av nye og eksisterende petroleumsforekomster dreies i retning av prosjekter som har lavere balansepriser, kortere nedbetalingstider og faset utvikling.

Aktørbildet på norsk sokkel er i endring. I 2017 fortsatte trenden med at de store internasjonale oljeselskapene reduserer sin tilstedeværelse, blant annet ved salg av egenopererte felt. Konsolideringen av bransjen ved oppkjøp og fusjoner har også omfattet de europeiske industri- og energiselskapene som i flere år har styrket tilstedeværelsen på norsk sokkel både i utbyggings- og driftsfasen. Endringene har ført til at de små og mellomstore uavhengige oljeselskapene har blitt større og finansielt sterkere. Aktørene som har vokst i 2017 er i hovedsak finansiert av Private Equity fond eller av store industrielle aktører. Konsolideringen og restruktureringen i industrien har så langt ikke påvirket operatørskapet og i liten grad sammensetningen av partnerskapene i Petoros felt i produksjon. Deltakerne i utvinningstillatelser med SDØE deltakelse er imidlertid påvirket, enten gjennom fusjon og etablering av større selskaper eller ved at selskapene har solgt den egenopererte aktiviteten og tilhørende organisasjon. Ytterligere effektivisering og kostnadsforbedringer i tillegg til høy leteaktivitet og nye funn vil være avgjørende for at norsk sokkel skal opprettholde konkurransedyktigheten i den globale konkurransen om investeringsmidler.

Selv om det har vært en nedgang i antall letebrønner de siste par årene viser antall søknader og tildelinger i de siste lisensrundene at det fortsatt er interesse for å lete på norsk sokkel. I tildelingen i forhåndsdefinerte områder (TFO) 2016 ble det tildelt 56 utvinningstillatelser, mens det i TFO 2017 ble satt en ny rekord med 75 tillatelser.

Gjennom de siste tre årene har industrien og aktørene vist en god evne til forbedring, og utfordringen fremover blir å opprettholde effekten fra dette og samtidig evne å forbedre seg videre.

I 2017 har det pågått et arbeid i regi av Konkraft med mål om å skape global konkurransekraft for norsk olje og gass på lang sikt. Rapporten ble levert 4. januar 2018, og utvalget peker på forbedringsmuligheter særlig innen digitalisering og nye samarbeidsformer. Det er viktig at industrien følger opp og iverksetter tiltak fremover.

Resultatsammendrag SDØE

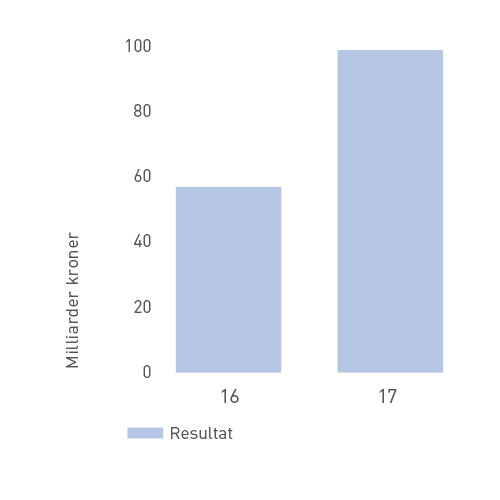

Årsresultatet i 2017 var 99 milliarder kroner, 41,5 milliarder kroner høyere enn i 2016. Kontantstrøm til staten var 87 milliarder kroner i 2017, 21 milliarder kroner høyere enn 2016.

Kontantstrømmen og årsresultatet er preget av betydelig høyere olje- og gasspriser i 2017 sammenlignet med 2016, samt høyere gassvolum. Total produksjon var 1,110 millioner fat oljeekvivalenter (o.e.) per dag, tilnærmet 7 prosent høyere enn i 2016. Gassproduksjonen var på rekordhøyt nivå i 2017, 13 prosent høyere enn i 2016. Økningen skyldes hovedsakelig økt bruk av fleksibel gassproduksjon for å utnytte høyere priser. Naturlig produksjonsfall fra eksisterende brønner gjør at væskeproduksjonen ble nærmere tre prosent lavere enn i 2016. Høyere regularitet og flere brønner kompenserer ikke fullt ut for dette fallet, slik vi har sett de siste par år.

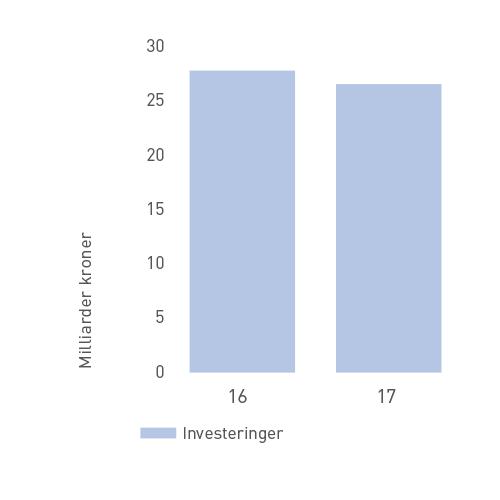

Påløpte kostnader til investeringer i 2017 var 25,5 milliarder kroner, som er om lag 3 milliarder kroner lavere enn året før. Reduksjonen skyldes hovedsakelig lavere investeringer i produksjonsboring som følge av redusert boreaktivitet på tre felt.

Bokførte eiendeler var 247 milliarder kroner per 31. desember 2017. Eiendelene består av driftsmidler tilhørende feltinstallasjoner, rør og landanlegg, samt kortsiktige kundefordringer. Egenkapitalen var ved årets slutt 168 milliarder kroner.

Helse, miljø og sikkerhet (HMS)

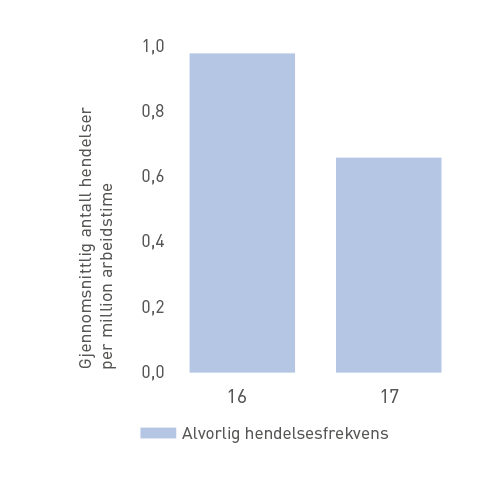

HMS-resultatene for 2017 viser en positiv utvikling sammenlignet med året før, men antall tilløp til alvorlige hendelser og personskader er fremdeles for høyt. Alvorlig hendelsesfrekvens (antall alvorlige hendelser per million arbeidstimer) gikk ned fra 1,0 i 2016 til 0,7 i 2017. Personskadefrekvensen (antall personskader per million arbeidstimer) er på samme nivå som året før og resultatet ble 4,2 i 2017 mot 4,1 i 2016. Det har ikke blitt registrert alvorlige utslipp til sjø i 2017.

Petoro har i 2017 vært spesielt opptatt av risikovurderinger i et storulykkeperspektiv knyttet til effekter fra effektiviseringstiltakene i lisensene. Petoro har også i 2017 gjennomført flere ledelsesbesøk med fokus på helse, miljø og sikkerhet på utvalgte felt og landanlegg.

Utover virksomheten på norsk sokkel erfarte Petoro, som rettighetshaver i Martin Linge-prosjektet, den tragiske ulykken på Samsungs verft i Sør-Korea 1. mai 2017 hvor 6 mennesker omkom og 25 ble skadet. Ulykken er en kraftig påminnelse om viktigheten av å håndtere storulykkerisiko tilknyttet alle deler av vår virksomhet.

Virksomhetens hovedaktiviteter i 2017

Ved utgangen av 2017 besto porteføljen av 186 utvinningstillatelser, 6 flere enn ved inngangen til året. I januar 2017 mottok Petoro til forvaltning andeler i 13 utvinningstillatelser i gjennom Tildeling i forhåndsdefinerte områder (TFO 2016). I tillegg mottok Petoro andeler i 17 utvinningstillatelser i TFO 2017 i januar 2018.

Produksjon fra de modne oljefeltene dominerer fortsatt væskeproduksjonen i SDØE-porteføljen. Feltene Troll, Oseberg, Åsgard, Heidrun, Grane, Gullfaks og Snorre sto for 70 prosent av den totale væskeproduksjonen i 2017. Gassens andel av total produksjon målt i oljeekvivalenter utgjorde 64 prosent i 2017. Vel 70 prosent av gassproduksjonen kom fra feltene Troll, Ormen Lange og Åsgard. Tre nye felt ble satt i produksjon i 2017: Maria, Sindre og Flyndre. Maria startet opp i desember, nesten ett år før opprinnelig planlagt og utbyggingskostnaden ble betydelig lavere enn antatt i Plan for Utbygging og Drift (PUD).

Selskapets strategi ble videreført i 2017 og denne er todelt: Øke konkurransekraften til porteføljen og realisere verdiene i modne felt. Gjennom en fokusert oppfølging understøttet av faglig dybdeinnsats jobber Petoro for å forsterke mulighetene for verdiskaping med vekt på langsiktig forretningsutvikling. I selskapets klimapolicy vektlegges at Petoro skal bidra til at olje- og gassindustrien på norsk sokkel er ledende i å møte klimautfordringene. På dette området har selskapet rettet oppmerksomheten mot energieffektiviseringstiltak på feltene i porteføljen som har høyest CO2-utslipp.

I tråd med strategien om å realisere verdiene i modne felt, har det i 2017 vært rettet spesiell innsats mot feltene Snorre og Troll, samt mot brønnmodning på utvalgte felt.

På Snorre-feltet har Petoro vært en aktiv pådriver gjennom mange år for å realisere ytterligere lønnsomme reserver. Innsatsen har hovedsakelig vært rettet mot å styrke reservepotensialet gjennom omfattende reservoartekniske studier. I desember 2017 besluttet lisensen å investere i et videreutviklingsprosjekt som består av 6 havbunnsrammer tilrettelagt for 24 nye brønner. Søknad om godkjennelse av endret PUD for videreutviklingen av Snorre-feltet ble i desember sendt til Olje- og energidepartementet. Forventet produksjonsoppstart er i 2021, og prosjektet vil bidra til betydelige økte verdier fra Snorre-feltet.

Troll-feltet står overfor viktige beslutninger knyttet til videre utvikling av feltet. Petoro har gjennom 2016 og 2017 vært aktivt engasjert i å bidra til at arbeidet med Troll fase 3-prosjektet vil sikre en mest mulig helhetlig og fleksibel videreutvikling. Innsatsen har hovedsakelig vært rettet mot å sikre forståelse av effekt på oljeproduksjonen gjennom omfattende reservoartekniske studier. Investeringsbeslutning forventes våren 2018, og oppstart i 2021.

Også på Heidrun-feltet har Petoro over lengre tid gjennomført egne reservoartekniske studier for å bidra til forbedret lønnsomhet av tiltak for videre utvikling. I 2017 tok lisensen investeringsbeslutning på fase 1 av Heidrun Subsea Extension-prosjektet. Prosjektet omfatter bygging av et nytt produksjonsrør og oppgradering av undervannsutstyret i den nordlige delen av feltet. Dette muliggjør boring av 11 nye brønner som vil gi betydelig økt verdi fra Heidrun.

Sammen med de øvrige partnerne i Johan Castberg-lisensen tok Petoro i desember 2017 investeringsbeslutning og påfølgende innsendelse av søknad om godkjennelse av PUD for Johan Castberg-prosjektet, som omfatter 10 havbunnsrammer, to satellitter og ett produksjonsskip. Prosjektet har vært gjennom omfattende endringer og kostnadsforbedringer, hvor Petoro har vært spesielt opptatt av å ivareta mulighetene for nye lønnsomme tilleggsvolumer i driftsfasen av feltet. Endringsarbeidet som er gjort av operatøren Statoil sammen med leverandørene har gitt svært gode resultater og resultert i en betydelig lønnsomhetsforbedring for prosjektet.

Petoro er sterkt engasjert som partner i Johan Sverdrup-feltet, hvor fase 1 av prosjektet er i gjennomføringsfasen med to plattformer under bygging i Sør-Korea og to i Norge. Det bygges også et eget anlegg ved Kårstø for å forsyne feltet med strøm fra land.

I tillegg til å følge opp gjennomføringen av fase 1, har Petoro hatt innsats knyttet til forberedelser for investeringsbeslutning i 2018 for fase 2 av prosjektet. Johan Sverdrup har også i 2017 hatt en positiv kostnadsutvikling, som bidrar til å styrke prosjektets lønnsomhet.

I 2017 godkjente myndighetene PUD for Dvalin-feltet. Utbyggingsplanen for Dvalin omfatter en bunnramme med fire brønner knyttet opp mot Heidrun-plattformen, samt gasseksport via Polarled og Nyhamna. Petoro er også rettighetshaver på Ekofisk, hvor myndighetene i 2017 godkjente endring til PUD med prosjektet Ekofisk Sør Vanninjeksjon. Formålet med prosjektet er økt utvinning gjennom installasjon av en ny bunnramme med fire vanninjeksjonsbrønner.

Behovet for effektivisering og kostnadsreduksjoner innenfor området boring og brønn har vært en viktig sak for Petoro gjennom flere år. Petoro har fulgt utviklingen i boretakt på ti faste installasjoner på fem utvalgte felt i porteføljen over flere år. Antall ferdigstilte brønner har doblet seg fra 2014 til 2017. Fra 2014 til 2015 ble gjennomsnittlig boretid og borekostnader halvert. Resultatet kan i hovedsak tilskrives økt boreeffektivitet, forenkling av brønndesign og økt tilgjengelighet av boreanlegget. Siden 2015 har utviklingen i boretid og borekostnader flatet ut og er i 2017 på nivå med de foregående to år. Ytterligere forbedringer vil kreve nye virkemidler, eksempelvis ved digitalisering og nye samarbeidsformer.

På de modne feltene vil det i lang tid fremover være stort behov for boring av nye brønner for å realisere verdipotensialet. Petoro har jobbet for å øke modningen av brønner på utvalgte felt ved å blant annet gjennomføre dybdestudier for å identifisere nye brønner.

Som del av strategien har Petoro arbeidet for å øke konkurransekraften i porteføljen, og lisensene har oppnådd gjennomgående forbedringer innenfor alle områdene i verdikjeden. De store kostnadsreduksjonene som ble oppnådd gjennom optimalisering av utbyggingskonseptene frem til konseptvalg for Snorre og Johan Castberg, var avgjørende for prosjektenes lønnsomhet og at det kunne tas investeringsbeslutninger i 2017. Selv med reduserte kostnader er utvinnbare ressurser for disse prosjektene opprettholdt, noe som demonstrerer en betydelig forbedring av konkurransekraften. Disse erfaringene gir et godt grunnlag for modning av nye lønnsomme prosjekt i porteføljen.

Et annet eksempel på resultater fra forbedringsarbeidet er at feltkostnadene for felt i drift fortsatt er fallende. Etter å ha oppnådd store kostnadsreduksjoner de siste årene har effekten imidlertid avtatt og feltkostnadene i 2017 var fire prosent lavere enn i 2016. Ytterligere reduksjoner vil også her kreve nye tiltak. Petoros innsats har vært rettet mot å påse at tiltakene som iverksettes for å redusere kostnader er bærekraftige og innebærer en reell effektivisering og ikke svekkelse av anleggenes integritet på lengre sikt.

34 letebrønner ble ferdigstilt på norsk sokkel i 2017, noe som er omtrent samme antall som året før. Petoro var deltaker i 12 av brønnene, hvorav 10 undersøkelsesbrønner som ga 8 nye funn. De siste to letebrønnene var avgrensningsbrønner. Selv om de nye funnene i all hovedsak var små, ligger fire av dem i nærheten av eksisterende infrastruktur og antas å være kommersielle. Resultatene fra letekampanjen i Barentshavet var skuffende, med unntak av Kayak-funnet. Her vurderes en videre avgrensning med tanke på en mulig utbygging mot Johan Castberg.

Ved utgangen av 2017 var porteføljens forventede gjenværende olje-, kondensat-, NGL- og gassreserver 5879 millioner fat o.e., en nedgang på 89 millioner fat o.e. i forhold til utgangen av 2016. Reservetilveksten i 2017 kom først og fremst fra Johan Castberg, men også fra de modne feltene Snorre, Åsgard, Heidrun, og Visund. Tilveksten var likevel ikke tilstrekkelig til å oppveie for reduksjon i gjenværende reserver som følge av årets produksjon.