I det europeiske markedet forventes etterspørselen etter gass å gå ned, selv om de økonomiske utsiktene viser tegn til bedring. Gass konkurrerer i økende grad med fornybar energi og kull, spesielt innenfor kraftproduksjon. I tillegg bidrar energieffektivisering til å redusere behovet for gass. Europas egen gassproduksjon er nedadgående og behovet for gassimport vil øke. Russisk gass og LNG er hovedkonkurrenter til norsk gass. For 2014 forventes gasspriser på omtrent samme nivå som året før.

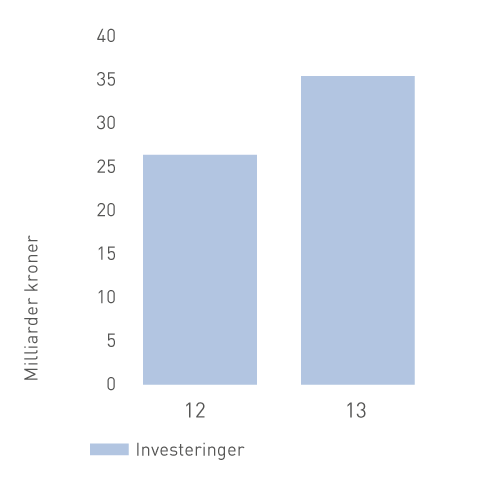

Olje- og gassproduksjonen fra SDØE-porteføljen er forventet å holde seg på et nivå i overkant av en million fat oljeekvivalenter per dag de kommende årene, med noenlunde konstant fordeling mellom væske og gass. Produksjonen i 2020 vil sannsynligvis totalt være omtrent like høy som i 2013, med den forskjellen at det vil være betydelig flere felt i porteføljen og lavere produksjon fra store modne felt. Det vil være en utfordring å opprettholde dette stabile produksjonsnivået og det vil kreve selvstendig teknisk og kommersiell innsats fra Petoro både å sikre forventet produksjon fra allerede besluttede felt og å få modnet frem nye prosjekter.

Petoro forvalter store andeler i de store modne feltene på norsk sokkel. Selskapets strategi tilsier investeringer både for å sikre uttak av dagens reserver og å øke utvinningen i slike felt. Det blir en stadig mer krevende oppgave, både fordi de enkleste og billigste volumene ble produsert først, og fordi høy kostnadsvekst kombinert med at prisene på olje og gass holder seg på jevnt nivå, fører til press på lønnsomheten i prosjekter.

De store operatørene har kommunisert behov for sterkere prioritering av prosjekter i lys av kapitalbehov, kostnadsøkning og fallende avkastning. Dette kan føre til at prosjekter blir utsatt og at lønnsomme norske prosjekter kan bli nedprioritert til fordel for prosjekter utenlands. Det er derfor fare for at nødvendige og tidskritiske investeringer i de modne feltene ikke blir gjennomført.